コンサルティング&ソリューション

Consulting and Solutions

~新しい課題に対応~

第4次産業革命, AI・IoT, DX,

AI経営戦略,

業態変化対応,ブランド再構築,

IPL,知財情報分析,知財情報開示戦略

AI特許×企業価値UP

IPNJ国際特許事務所

IPNJ PATENT and TRADEMARK

ATTORNEYS OFFICE

コンサルティング&ソリューション

Consulting and Solutions

~新しい課題に対応~

第4次産業革命, AI・IoT, DX,

AI経営戦略,

業態変化対応,ブランド再構築,

IPL,知財情報分析,知財情報開示戦略

AI特許×企業価値UP

IPNJ国際特許事務所

IPNJ PATENT and TRADEMARK

ATTORNEYS OFFICE

公開されたガイドラインや知財情報開示事例の分析により得られた知見等を踏まえ、ESG投資やコーポレートガバナンス・コードへの対応として有効であると考えられる知財情報開示の手法や視点について、以下にご説明します。

<目次>

1.背景・知財・無形資産ガバナンスガイドライン(このページ)

〇背景・外部環境

〇知財・無形資産ガバナンスガイドライン(位置づけ・概要)

〇5つのプリンシプル(原則)

〇7つのアクション

i. 現状の姿の把握、ii. 重要課題の特定と戦略の位置づけの明確化

iii. 価値創造ストーリーの構築

iv. 投資や資源配分の戦略の構築

v. 戦略の構築・実行体制とガバナンスの構築

vii.投資家等との対話を通じた戦略の構築

2.開示内容・態様 ⇒こちらのページへ

〇7つのアクション

vi. 投資・活用戦略の開示・発信

1)定性的・定量的な説明

2)様々な媒体を通じた戦略の開示・発信

3)セグメント 単位 の開示 ・発信

4)知財財産・知財情報の特殊性を考慮

5)開示方法(開示態様・手法)

6)知財情報等の開示・発信状況(対応状況)

7)知財情報の開示方法・内容についての調査

(1)知財情報の開示率

(2)開示レベル

(3)開示項目および各開示率

(4)開示効果およびSDGsの視点

(5)現時点での不足・検討事項

(6)開示内容・態様・方法の検討

(7)一歩進んだ知財情報開示

①SDGsの視点

②知財情報デザインの提案

(8)知財部門の活動・役割の再検討・再定義

1.背景・知財・無形資産ガバナンスガイドライン

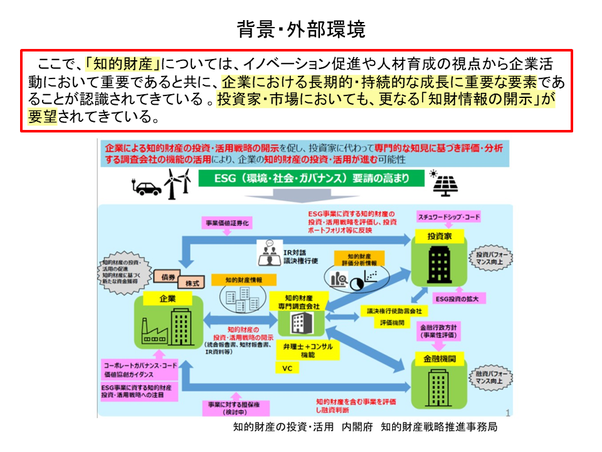

背景・外部環境

近年、社会や環境に関する国際的な目標・活動指標としてSDGs(持続可能な開発目標(Sustainable Development Goals))が注目されています。SDGsは、17の目標と169のターゲットからなる「持続可能な開発目標」であり、国・地方公共団体だけでなく、企業にとっても目標となっています。企業においては、SDGsの目標を経営戦略に組み込むことで、持続的な企業価値の向上が期待されています。

また、企業・投資の視点からは「ESG投資」が注目されています。「ESG投資」は、環境(Environment)、社会(Social)、ガバナンス(Governance)を視点として企業活動を分析・投資する手法であり、企業における長期的・持続的な成長を重要視しています。

ここで、「知的財産」については、イノベーション促進や人材育成の視点から企業活動において重要であると共に、企業における長期的・持続的な成長に重要な要素であることが認識されてきています 。投資家・市場においても、更なる「知財情報の開示」が要望されてきています。

このような要望をうけ、コーポレートガバナンス・コードにおいて「知的財産」に関連する情報開示に関する改定がなされています 。今後は「知的財産」に関する投資や社内資源の配分等についての情報開示(知財情報の開示)が更に求められることになります。

<知財関連部分の抜粋>

★上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

★取締役会は、中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべきである。また、人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである。

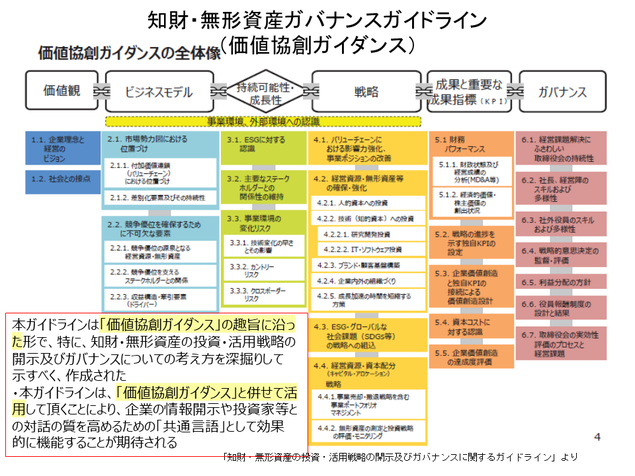

「知財情報の開示」については、既に実施している企業も多いのですが、「開示方法」「開示項目」「開示内容」「開示レベル」は各社ごとにバラつきがあります。より効果的な知財情報開示とするため、「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(略称:知財・無形資産ガバナンスガイドライン)」Ver1.0が策定されています。

ここで、本ガイドラインは、「価値協創ガイダンス」の趣旨に沿った形で、特に、知財・無形資産の投資・活用戦略の開示及びガバナンスについての考え方を深掘りして示すべく、作成されています。

そのため、本ガイドラインは、「価値協創ガイダンス」と併せて活用して頂くことにより、企業の情報開示や投資家等との対話の質を高めるための「共通言語」として効果的に機能することが期待されます。

知財・無形資産ガバナンスガイドライン(位置づけ・概要)

<位置づけ>

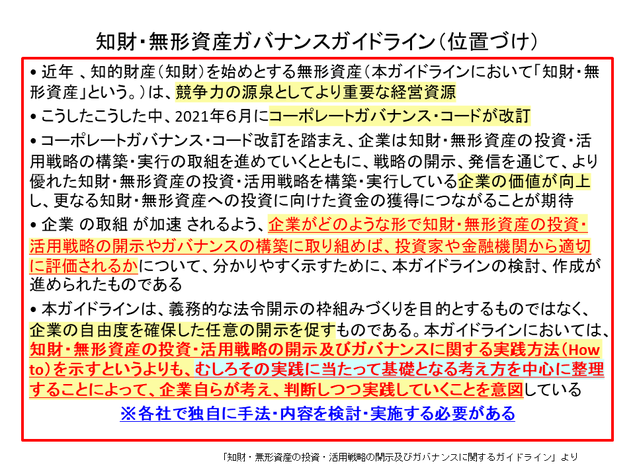

• 近年 、知的財産(知財)をはじめとする無形資産(ガイドラインにおいて「知財・無形資産」という。)は、競争力の源泉としてより重要な経営資源

• こうしたこうした中、2021年6月にコーポレートガバナンス・コードが改訂

• コーポレートガバナンス・コード改訂を踏まえ、企業は知財・無形資産の投資・活用戦略の構築・実行の取組を進めていくとともに、戦略の開示、発信を通じて、より優れた知財・無形資産の投資・活用戦略を構築・実行している企業の価値が向上し、更なる知財・無形資産への投資に向けた資金の獲得につながることが期待

• 企業の取組が加速されるよう、企業がどのような形で知財・無形資産の投資・活用戦略の開示やガバナンスの構築に取り組めば、投資家や金融機関から適切に評価されるかについて、分かりやすく示すために、本ガイドラインの検討、作成が進められたものである

• 本ガイドラインは、義務的な法令開示の枠組みづくりを目的とするものではなく、企業の自由度を確保した任意の開示を促すものである。本ガイドラインにおいては、知財・無形資産の投資・活用戦略の開示及びガバナンスに関する実践方法(How to)を示すというよりも、むしろその実践に当たって基礎となる考え方を中心に整理することによって、企業自らが考え、判断しつつ実践していくことを意図している

※各社で独自に手法・内容を検討・実施する必要がある点に留意

⇒本ガイドラインを詳細に理解・実践することは必須ですが、それに加えて、他社実践内容の分析、自社開示項目・内容の検討・設定、開示方法の検討・実践等について、各社で独自に研究・検討を進め、戦略立案し、効果的に実施する必要がある点に、留意する必要があります。

<全体像・狙い>

以下の図に全体像を示します。

ガイドラインの狙いは、企業がその強みとなる知財・無形資産を活用して競争力の維持・強化を図り、中長期的な企業価値を創造するサステナブルなビジネスモデルを構築し、それを巡る企業経営者と投資家との間の相互理解と対話・エンゲージメントを促進させることで、新たな知財・無形資産の獲得に向けた投資について、資本市場からの理解やサポートが得られ、金融市場からの資金調達力が強化されることで、更なる知財・無形資産への積極的な投資につなげるといった好循環を促すことにある。

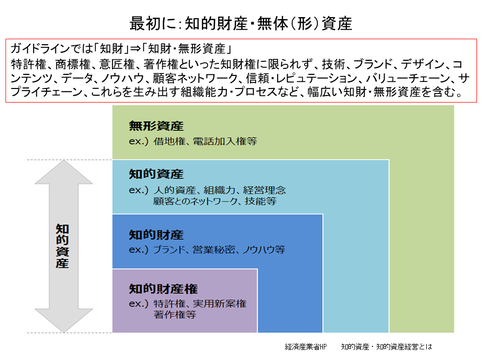

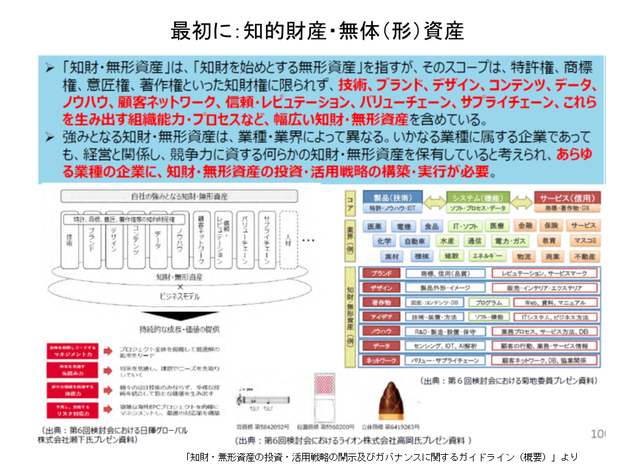

5つのプリンシプル、7つのアクションの説明の前に、ガイドラインでは「知財」⇒「知財・無形資産」に用語の使用・定義が変更されている点にも留意が必要です。

戦略立案や開示の内容・対象がいわゆる「知財」に限定されず、広い概念である「無形資産」を含むものであることが重要です。

「知財・無形資産」は、特許権、商標権、意匠権、著作権といった知財権に限られず、技術、ブランド、デザイン、コンテンツ、データ、ノウハウ、顧客ネットワーク、信頼・レピュテーション、バリューチェーン、サプライチェーン、これらを生み出す組織能力・プロセスなど、幅広い知財・無形資産を含むものです。

5つのプリンシプル(原則)

ガイドラインで は、企業の知財・無形資産の投資・活用を促すため、企業に対し、自社の現状の姿(As Is)を正確に把握するとともに、目指すべき将来の姿(To Be)を描き出し、これらを照合することで、知財・無形資産の維持・強化に向けた投資戦略を構築することを求めています。

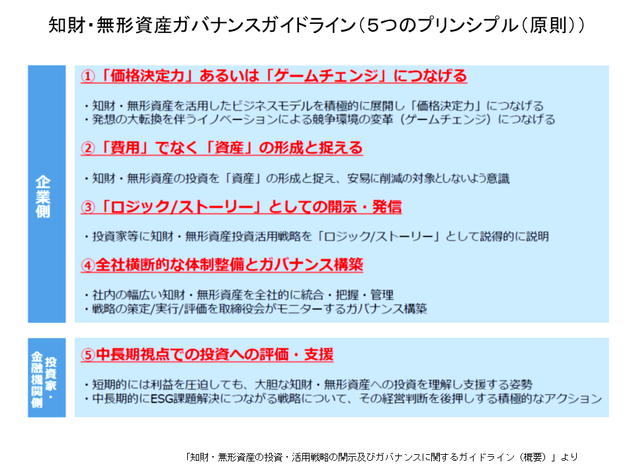

企業、投資家や金融機関に求められるプリンシプル(原則)として、以下の5つが挙げられる。これらのプリンシプル(原則)を踏まえながら、具体的なアクションが進められることによって、知財・無形資産の投資・活用が促進され、イノベーションの実現につながることが期待されています。

5つのプリンシプルは、以下の通りです。①~④は企業側、⑤は投資家側です。

①「価格決定力」あるいは「ゲームチェンジ」につなげる

②「費用」ではなく「資産の形成」と捉える

③「ロジック/ストーリー」としての開示・発信

④全社横断的な体制整備とガバナンス構築

⑤中長期視点での投資への評価・支援

7つのアクション

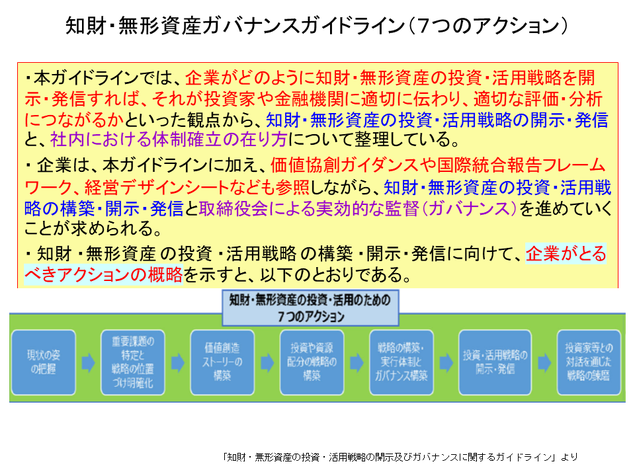

ガイドラインでは、企業がどのように知財・無形資産の投資・活用戦略を開示・発信すれば、それが投資家や金融機関に適切に伝わり、適切な評価・分析につながるかといった観点から、知財・無形資産の投資・活用戦略の開示・発信と、社内における体制確立の在り方について整理しています。

企業は、本ガイドラインに加え、価値協創ガイダンスや国際統合報告フレームワーク、経営デザインシートなども参照しながら、知財・無形資産の投資・活用戦略の構築・開示・発信と取締役会による実効的な監督(ガバナンス)を進めていくことが求められています。

知財 ・無形資産 の投資 ・活用戦略 の構築 ・開示・発信に向けて、企業がとるべきアクションの概略を示すと、以下のとおりです。

企業がとるべき7つのアクションは以下の通りです。

i. 現状の姿の把握

ii. 重要課題の特定と戦略の位置づけの明確化

iii. 価値創造ストーリーの構築

iv. 投資や資源配分の戦略の構築

v. 戦略の構築・実行体制とガバナンスの構築

vi. 投資・活用戦略の開示・発信

vii.投資家等との対話を通じた戦略の構築

以下に個別に概要ご説明します。「vi. 投資・活用戦略の開示・発信」については、別途詳細にご説明します(順番をとばして「vii.投資家等との対話を通じた戦略の構築」の後にご説明)。

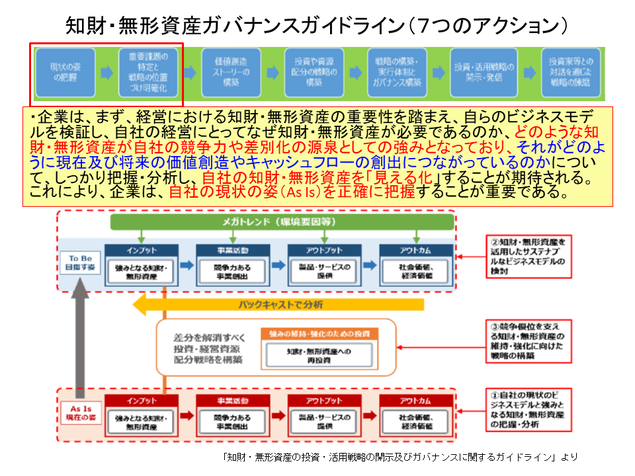

7つのアクション i. 現状の姿の把握、ii. 重要課題の特定と戦略の位置づけの明確化

企業は、まず、経営における知財・無形資産の重要性を踏まえ、自らのビジネスモデルを検証し、自社の経営にとってなぜ知財・無形資産が必要であるのか、どのような知財・無形資産が自社の競争力や差別化の源泉としての強みとなっており、それがどのように現在及び将来の価値創造やキャッシュフローの創出につながっているのかについて、しっかり把握・分析し、自社の知財・無形資産を「見える化」することが期待される。これにより、企業は、自社の現状の姿(As Is)を正確に把握することが重要である。

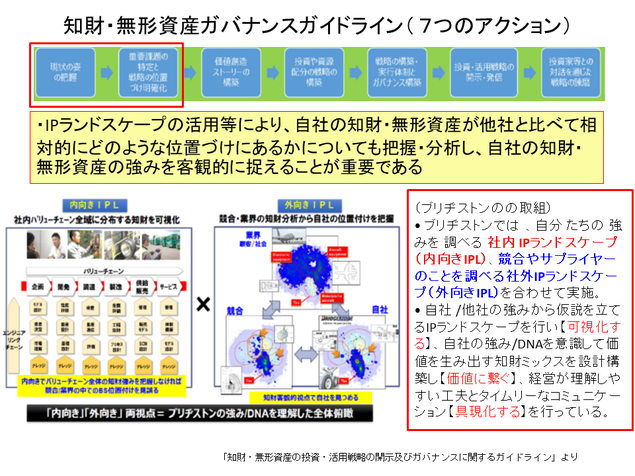

IPランドスケープの活用等により、自社の知財・無形資産が他社と比べて相対的にどのような位置づけにあるかについても把握・分析し、自社の知財・無形資産の強みを客観的に捉えることが重要です。

例えば、自分たちの強みを調べる社内 IPランドスケープ(内向きIPL)、競合やサプライヤーのことを調べる社外IPランドスケープ(外向きIPL)を合わせて実施している例が参考になります。

社内での実践としては、 自社 /他社の強みから仮説を立てるIPランドスケープを行い【可視化する】、自社の強み/DNAを意識して価値を生み出す知財ミックスを設計構築し【価値に繋ぐ】、経営が理解しやすい工夫とタイムリーなコミュニケーション【具現化する】という流れです。

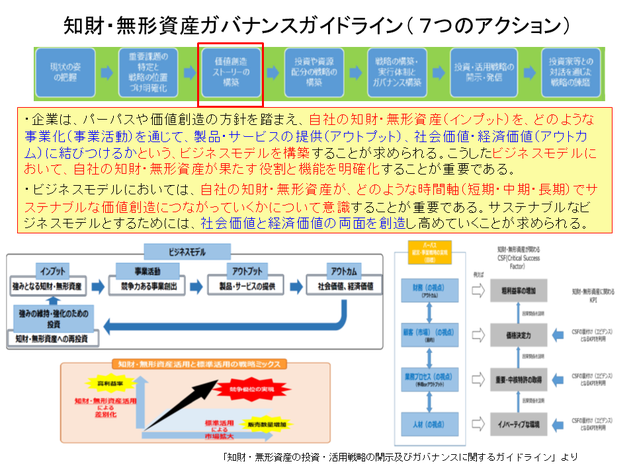

7つのアクション iii. 価値創造ストーリーの構築

企業は、パーパスや価値創造の方針を踏まえ、自社の知財・無形資産(インプット)を、どのような事業化(事業活動)を通じて、製品・サービスの提供(アウトプット)、社会価値・経済価値(アウトカム)に結びつけるかという、ビジネスモデルを構築することが求められる。こうしたビジネスモデルにおいて、自社の知財・無形資産が果たす役割と機能を明確化することが重要となります。

ビジネスモデルにおいては、自社の知財・無形資産が、どのような時間軸(短期・中期・長期)でサステナブルな価値創造につながっていくかについて意識することが重要である。サステナブルなビジネスモデルとするためには、社会価値と経済価値の両面を創造し高めていくことが求められてきます。

7つのアクション iv. 投資や資源配分の戦略の構築

今後どのような知財・無形資産の投資を行う必要があるのか(顧客ネットワークやサプライチェーンの維持・強化、研究開発による自社創造、M&Aによる外部からの調達など)、自社の知財・無形資産が支えるビジネスモデルを守るためにどのような方策をとるべきか(他社による侵害、価値棄損への対応、自社権利の維持管理や、秘密保持体制の構築運営など)について検討することが重要です。

近年は、知財・無形資産を生み出すプロセスにおいて、スタートアップとのアライアンスやM&Aなど外部のリソースを最大限活用して知財・無形資産を調達するオープンイノベーションの必要性が急速に高まっています。スピードが最大の競争要素と化した今日では、M&Aやオープンイノベーションによって、必要な知財を短期間に確実に獲得することが必須となります。

こうした知財・無形資産の維持・強化に向けた戦略の構築にあたっては、その進捗を取締役会において適切に把握することが可能となるよう、KPIを設定することが重要です。

7つのアクション v. 戦略の構築・実行体制とガバナンスの構築

〇全社横断的な体制の構築

・社内の関係部門が横断的かつ有機的に連携し、経営トップの責任の下で適切な体制を構築が必要です。

・社内の幅広い知財・無形資産を全社的に統合するための体制構築が必要です。

・経営トップ自らが、部門間の連携や経営資源の配分の取組把握・理解・対外的にも説明することが重要です。

〇社内人材育成

・知財部門が、経営戦略の策定に参画し、全社的な提言をい、中心的な役割を担うことが期待されます。

・知財部門は、知財・無形資産の創出のみならず、知財・無形資産を効果的に組み合わせ、他の部門を巻き込みつつ、知財・無形資産の活用を通じたビジネスモデルにつなげていく視点・視野が必要です⇒社内人材育成が必要

7つのアクション 発信vii.投資家等との対話を通じた戦略の構築

企業の経営陣は、投資家や金融機関その他のステークホルダーと対話・エンゲージメントを通じ、それらの声や意見に真摯に耳を傾けながら、知財・無形資産の投資・活用戦略を磨き高める不断の取組を進めることが求められます。

2.開示内容・態様 ⇒こちらのページへ

〇7つのアクション

vi. 投資・活用戦略の開示・発信

1)定性的・定量的な説明

2)様々な媒体を通じた戦略の開示・発信

3)セグメント 単位 の開示 ・発信

4)知財財産・知財情報の特殊性を考慮

5)開示方法(開示態様・手法)

6)知財情報等の開示・発信状況(対応状況)

7)知財情報の開示方法・内容についての調査

(1)知財情報の開示率

(2)開示レベル

(3)開示項目および各開示率

(4)開示効果およびSDGsの視点

(5)現時点での不足・検討事項

(6)開示内容・態様・方法の検討

(7)一歩進んだ知財情報開示

①SDGsの視点

②知財情報デザインの提案

(8)知財部門の活動・役割の再検討・再定義

知財情報開示 ESG投資 ESG コーポレートガバナンス・コード コーポレートガバナンス SDGs 知財情報デザイン 統合報告書 知的財産活動報告書 CSR IR ブランド戦略

IPNJ国際特許事務所

東京都渋谷区代々木2-23-1

ニューステイトメナー325号室

TEL:(03)5309-2970

FAX:(03)5309-2971

e-mail:ipnj(at)ipnj-pat.com

(at) は @ に置き換えて下さい

お気軽にご相談ください

<<以下のような場合には

お気軽にご相談ください>>

★経営に対して新しい情報・戦略を提供・提案したい

★知財活動・組織を進化させたい

★IPランドスケープを実践

★新しい課題に積極的に対応

★事業部に競合他社の新商品予測情報を提供したい

★知財戦略を立案したい

★ブランド戦略やネーミング戦略を立案したい

★知財教育がしたい

★IoTを重要課題としている

★IoTビジネスの注力している

★複合分野に対応して製品全体に対応して欲しい

★事業全体に対応して欲しい

★化学系だが装置や容器が重要

★ビジネスモデルの変化に対応した知財活動を模索中

★ブロックチェーンの金融、非金融分野でのビジネスを展開

★知財情報を利用して競合他社の事業分析がしたい

★大手事務所の定型的な仕事・対応に少し嫌気がさしている

★US出願の費用を低減したい

★異議申立まで手がまわらない

★明細書の内製を外注に切替予定

★出願・中間処理に追われてもっとやるべき知財業務ができない

★有益な知財業務をするための時間を捻出したい

★産学官連携を推進したい

★イノベーションを促進したい

★技術経営を推進したい

★知財部門の活動全般について課題の抽出と改善が必要であると考えている

★会社名を検討中

★保有商標を整理して費用を削減したい、更新登録すべきか悩む

★商標が事業に適しているか出願前に評価して欲しい

★アセアンのどの国にどのような出願をすべきか相談したい