コンサルティング&ソリューション

Consulting and Solutions

~新しい課題に対応~

第4次産業革命, AI・IoT, DX,

AI経営戦略,

業態変化対応,ブランド再構築,

IPL,知財情報分析,知財情報開示戦略

AI特許×企業価値UP

IPNJ国際特許事務所

IPNJ PATENT and TRADEMARK

ATTORNEYS OFFICE

コンサルティング&ソリューション

Consulting and Solutions

~新しい課題に対応~

第4次産業革命, AI・IoT, DX,

AI経営戦略,

業態変化対応,ブランド再構築,

IPL,知財情報分析,知財情報開示戦略

AI特許×企業価値UP

IPNJ国際特許事務所

IPNJ PATENT and TRADEMARK

ATTORNEYS OFFICE

公開されたガイドラインや知財情報開示事例の分析により得られた知見等を踏まえ、ESG投資やコーポレートガバナンス・コードへの対応として有効であると考えられる知財情報開示の手法や視点について、以下にご説明します。

<目次>

1.背景・知財・無形資産ガバナンスガイドライン ⇒こちらのページへ

〇背景・外部環境

〇知財・無形資産ガバナンスガイドライン(位置づけ・概要)

〇5つのプリンシプル(原則)

〇7つのアクション

i. 現状の姿の把握、ii. 重要課題の特定と戦略の位置づけの明確化

iii. 価値創造ストーリーの構築

iv. 投資や資源配分の戦略の構築

v. 戦略の構築・実行体制とガバナンスの構築

vii.投資家等との対話を通じた戦略の構築

2.開示内容・態様(このページ)

〇7つのアクション

vi. 投資・活用戦略の開示・発信

1)定性的・定量的な説明

2)様々な媒体を通じた戦略の開示・発信

3)セグメント 単位 の開示 ・発信

4)知財財産・知財情報の特殊性を考慮

5)開示方法(開示態様・手法)

6)知財情報等の開示・発信状況(対応状況)

7)知財情報の開示方法・内容についての調査

(1)知財情報の開示率

(2)開示レベル

(3)開示項目および各開示率

(4)開示効果およびSDGsの視点

(5)現時点での不足・検討事項

(6)開示内容・態様・方法の検討

(7)一歩進んだ知財情報開示

①SDGsの視点

②知財情報デザインの提案

(8)知財部門の活動・役割の再検討・再定義

2.開示内容・態様

★7つのアクション vi. 投資・活用戦略の開示・発信(詳細)

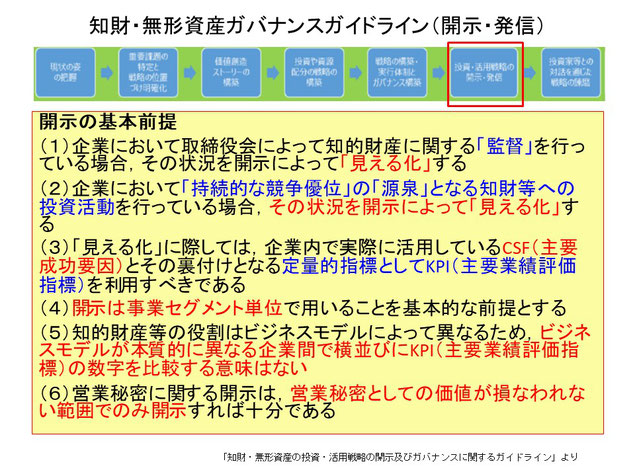

<開示の基本前提>

(1)企業において取締役会によって知的財産に関する「監督」を行っている場合,その状況を開示によって「見える化」する。

(2)企業において「持続的な競争優位」の「源泉」となる知財等への投資活動を行っている場合,その状況を開示によって「見える化」する。

(3)「見える化」に際しては,企業内で実際に活用しているCSF(主要成功要因)とその裏付けとなる定量的指標としてKPI(主要業績評価指標)を利用すべきである

(4)開示は事業セグメント単位で用いることを基本的な前提とする。

(5)知的財産等の役割はビジネスモデルによって異なるため,ビジネスモデルが本質的に異なる企業間で横並びにKPI(主要業績評価指標)の数字を比較する意味はない。

(6)営業秘密に関する開示は,営業秘密としての価値が損なわれない範囲でのみ開示すれば十分である。

1)定性的・定量的な説明

<定性的・定量な説明>

・ 自社のいかなる知財・無形資産が競争優位につながるのかについての「因果パス」(何が原因で何が結果か)を明確化するためには、定性的な説明に加え、定量的な指標(KPI等)を効果的に用いることが重要

・知財・無形資産の投資・活用戦略を「ロジック/ストーリー」として説明できる指標を抽出

・ 客観性の高い指標を用いることにより 、「ロジック/ストーリー」の説得力は高まる

・他社との横比較が可能な定量的な指標は、投資家・金融機関が重視する相対的な評価に有用

・ 取締役会による監督において知財・無形資産の投資・活用戦略の定量的な指標は経年で進捗把握

例えば、上図のフォーマットに沿って定性的・定量的に説明することができます。下図は、具体例です。

2)様々な媒体を通じた戦略の開示・発信

<様々な媒体を通じた戦略の開示・発信>

知財・無形資産の投資・活用戦略の開示・発信は、多様な方法が許容⇒画一的な開示・発信方法を求めることを意図していません。

開示 ・発信方法 としては 、例えば 、統合報告書 、コーポレート・ガバナンス報告書、IR資料など既存の開示・発信媒体の活用が想定されます。とりわけ、既に多くの企業において、統合報告書でビジネスモデルの開示・発信が行われていることを踏まえれば、知財・無形資産の投資・活用戦略の開示・発信も、統合報告書を通じて行うことが効率的であると考えられます。

※投資家等のアクセス性を考慮すると、統合報告書のほか、HPへの掲載等が必要・有効であると感じています。

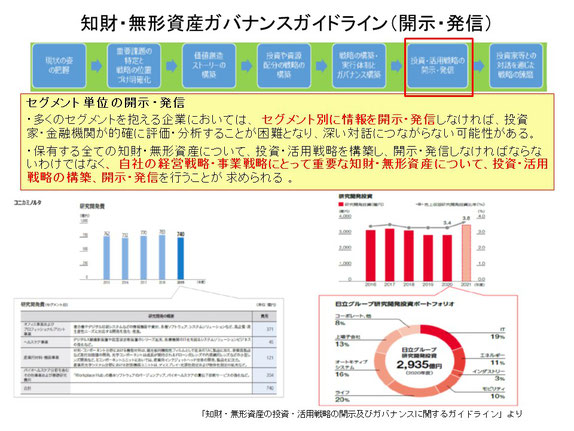

3)セグメント 単位 の開示 ・発信

<セグメント 単位 の開示 ・発信>

多くのセグメントを抱える企業においては、 セグメント別に情報を開示・発信しなければ、投資家・金融機関が的確に評価・分析することが困難となり、深い対話につながらない可能性があります。

また、保有する全ての知財・無形資産について、投資・活用戦略を構築し、開示・発信しなければならないわけではなく、 自社の経営戦略・事業戦略にとって重要な知財・無形資産について、投資・活用戦略の構築、開示・発信を行うことが 求められます 。

下記は、手順の例示です。資源と戦略結果の因果パスの見える化を意識してセグメント別の開示・発信内容を検討するという流れになります。

4)知財財産・知財情報の特殊性を考慮

<知財財産・知財情報の特殊性を考慮>

知財情報は非財務情報ですが、

(1)「定量性」と

(2)「経営への影響力(オポチュニティ&リスク)」

という知的財産及び知的財産権に関する情報の持つ2つの特殊性を十分に考慮して情報開示すの在り方を考える必要があります。

5)開示方法(開示態様・手法)

<開示方法(開示態様・手法)>

知財情報の開示方法(態様・手法)として、以下の点に留意する必要があります。

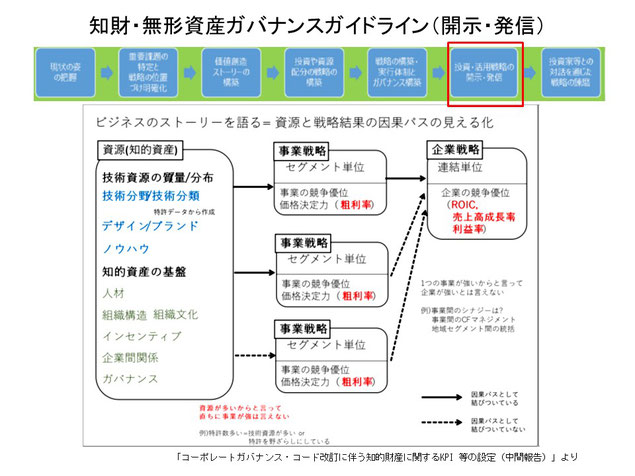

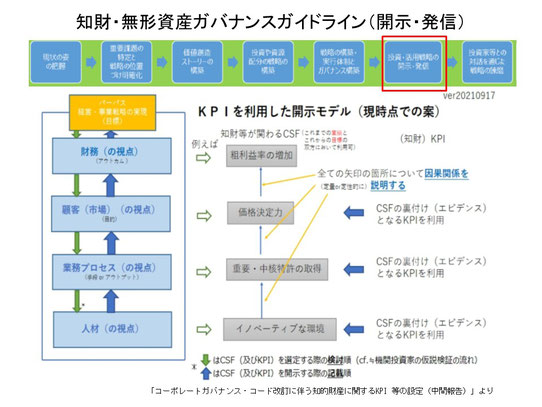

(1)知的財産等の意義・価値・役割は、企業の経営戦略(特にビジネスモデル)等によって異なるため、経営戦略等のビジネスのストーリーを開示する中で知的財産の意義・価値・役割とその投資状況について開示する必要があります。例えば、知的財産に関するKPI だけを単独で開示する意味はありません。

(2)(1)のビジネスのストーリーは、外部から最も見えにくい社内の情報から順番に、

①「人材」(組織能力)の観点からのCSF(主要成功要因)を基礎に、

②「業務プロセス」の観点のCSF につながり、そのCSF が

③「顧客(市場)」の観点におけるCSF へとつながり、

④「財務」へとつながる「因果関係」を「定性的」に示す形が望ましいです。

また、それぞれのCSF については裏付け(エビデンス)として「定量的」なKPIを示すことが望まれます。

下図は、具体例です。

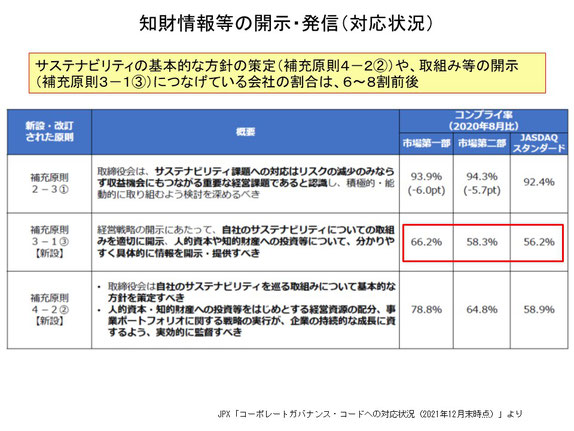

6)知財情報等の開示・発信状況(対応状況)

<知財情報等の開示・発信状況(対応状況)>

JPXによる調査結果(調査時)では、サステナビリティの基本的な方針の策定(補充原則4-2②)や、取組み等の開示(補充原則3-1③)につなげている会社の割合は、6~8割前後でした。

具体的な、開示方法(参照先)は、以下の通りでした。ウェブサイト、統合報告書による開示が中心で、個別レポート、中間経営計画での開示も比較的多いという結果でした。

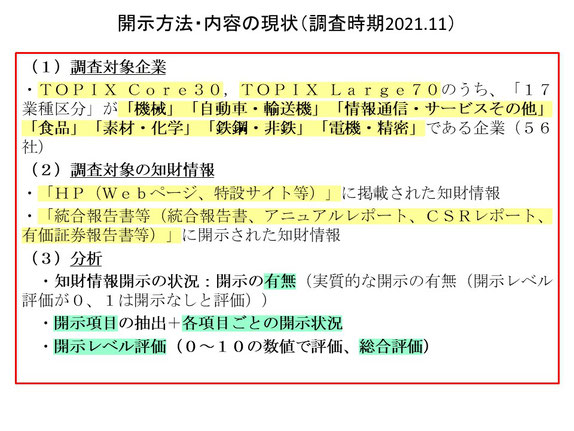

7)知財情報の開示方法・内容についての調査(独自調査)

企業における知財情報の開示方法・内容の現状について以下のような調査を行いました(ガイドライン公開前)。

(1)調査対象企業

・TOPIX Core30,TOPIX Large70のうち、「17業種区分」が「機械」「自動車・輸送機」「情報通信・サービスその他」「食品」「素材・化学」「鉄鋼・非鉄」「電機・精密」である企業(56社)

(2)調査対象の知財情報

・「HP(Webページ、特設サイト等)」に掲載された知財情報

・「統合報告書等(統合報告書、アニュアルレポート、CSRレポート、有価証券報告書等)」に開示された知財情報

(3)分析

・知財情報開示の状況:開示の有無(実質的な開示の有無(開示レベル評価が0、1は開示なしと評価))

・開示項目の抽出+各項目ごとの開示状況

・開示レベル評価(0~10の数値で評価、総合評価)

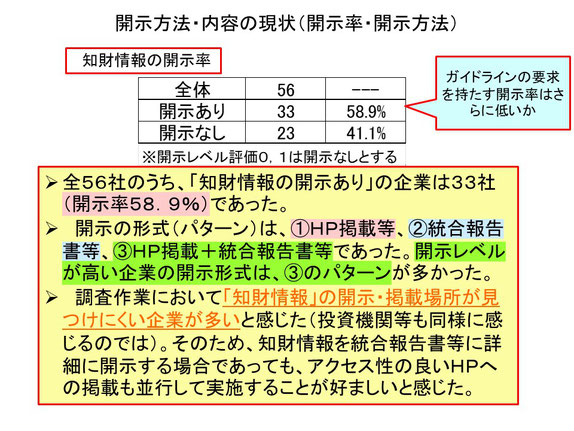

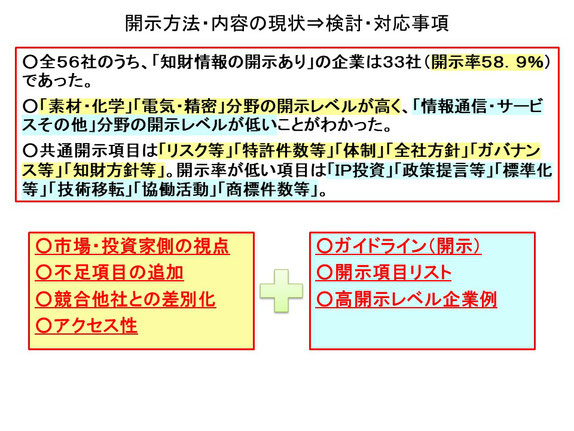

7)(1)知財情報の開示率

調査の結果、全56社のうち、「知財情報の開示あり」の企業は33社(開示率58.9%)でした。ここで、開示率は、知財情報が一定程度開示されていれば「開示あり」としているので、ガイドラインが要求するレベルで開示している企業の割合は、今回の開示率よりもかなり低いと考えられます。ガイドラインが要求するレベルでの開示を行っている企業は、現時点では非常に少ないと予想されます。

開示の形式(パターン)は、①HP掲載等、②統合報告書等、③HP掲載+統合報告書等でした。開示レベルが高い企業の開示形式は、③のパターンが多いことがわかりました。投資家等がしっかりと理解できるような開示とするためには、③HP掲載+統合報告書等の開示パターンが好ましいと考えられます。

また、調査作業において「知財情報」の開示・掲載場所が見つけにくい企業が多いと感じました(投資機関等も同様に感じるのでは)。そのため、知財情報を統合報告書等に詳細に開示する場合であっても、アクセス性の良いHPへの掲載も並行して実施することが好ましいと感じました。

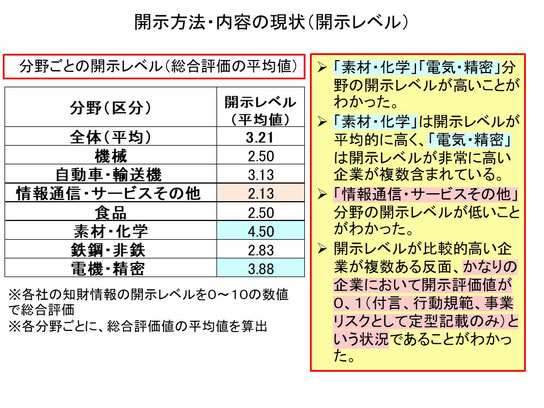

7)(2)開示レベル

分野ごとの開示レベル評価(総合評価の平均値)を下表に示します。

各社の知財情報の開示レベルを0~10の数値で総合評価してました。評価は、開示項目、開示項目ごとの開示内容および開示レベル、アクセス性等を踏まえ総合的に評価しています。各分野ごとの開示レベル評価は、各分野ごとに、各社の総合評価値の平均値を算出しています。

評価結果は、以下の通りです。

・「素材・化学」「電気・精密」分野の開示レベルが高いことがわかった。

・「素材・化学」は開示レベルが平均的に高く、「電気・精密」は開示レベルが非常に高い企業が複数含まれている。

・「情報通信・サービスその他」分野は開示レベルが低いことがわかった。

・全体的には、開示レベルが比較的高い企業が複数ある反面、かなりの企業において開示評価値が0、1(付言、行動規範、事業リスクとして定型記載のみ)という状況であることがわかった。

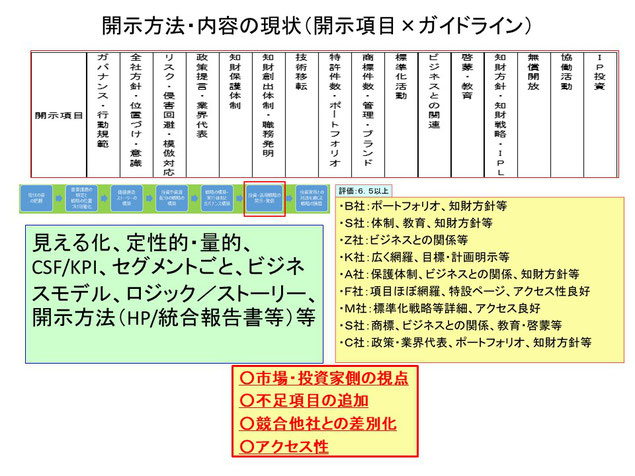

7)(3)開示項目および各開示率

各社において開示されている知財情報について調査分析し、開示項目および各開示項目における開示率について整理した結果を下表に示します。

まず、知財情報として開示された内容を分析・整理すると、下表に記載された項目等が開示されていることがわかりました。

各社ごとに開示項目・内容は相違しますが、共通して開示されている(開示率:高)項目としては「リスク等」「特許件数等」「体制」「全社方針」「ガバナンス等」「知財方針等」があげられます。ここで、「リスク等」「ガバナンス等」は定型に近いので、実質的には「特許件数等」「体制」「全社方針」「知財方針等」が共通して開示される重要項目であるといえます。

開示率が低い項目は、「IP投資」「政策提言等」「標準化等」「技術移転」「協働活動」「商標件数等」でした。このなかで、「IP投資」「協働活動」「標準化」等は、さらに開示率の向上が望まれる項目であると思われます。

現時点での調査結果より、ガイドラインで開示すべきとされた内容・事項の開示率が高くないように思われますので、これは今後の改善点になると考えます。

また、下表に開示された開示項目・開示率は、「今後の知財情報開示」において参考になると考えます。ガイドラインにも記載の通り、開示項目・内容・方法は各社ごとに検討する必要があるので、他社開示例と共に、下表の内容は参考になると考えます。

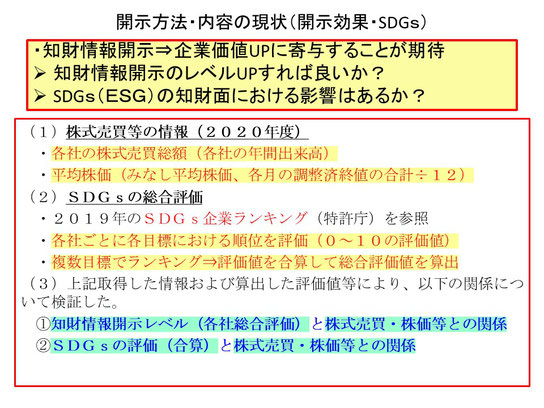

7)(4)開示効果およびSDGsの視点:検討事項・分析方法

今回のコーポレートガバナンスコードの改定は、知財情報開示が企業価値UPに寄与することを期待して策定等されています。

そのため、知財情報の開示において、

●知財情報開示のレベルをUPするほど効果的か?

という点は確認すべき事項であると考えます。知財情報を開示することによる企業価値向上効果については、調査研究等により、効果あり、という結果が出ていると認識していますが、開示レベルをUPさせることで企業価値UPにつながるか否かは要検討事項です。

また、コーポレートガバナンスコード改訂と関連の深いESG,SDGsの視点も要検討事項であると考えます。

・SDGs(ESG)に関する知財活動面は企業価値向上に影響を与えるか?

という点は確認すべき事項であると考えます。以下では、

・SDGs(ESG)関連の特許出願の評価が企業価値に影響を与えるか?

を確認しています。影響があるという結果の場合、知財情報開示や知財活動等に大きな影響を与える事項のため、知財情報開示自体ではありませんが、関連事項として検討しています。

調査方法・内容は、以下の通りです。

(1)企業価値に関する情報

○株式売買等の情報(2020年度)

・各社の株式売買総額(各社の年間出来高)

・平均株価(みなし平均株価、各月の調整済終値の合計÷12)

(2)ESG,SDGsの視点(知財面)

○SDGsに関する特許価値の総合評価

・2019年のSDGs企業ランキング(特許庁)を参照

・各社ごとに各目標における順位を評価(0~10の評価値)※下表参照

・複数目標でランキング⇒評価値を合算して総合評価値を算出

(3)分析

上記取得した情報および算出した評価値等により、以下の関係について検証した。

①知財情報開示レベル(各社総合評価)と株式売買・株価等との関係

②SDGsの評価(合算)と株式売買・株価等との関係

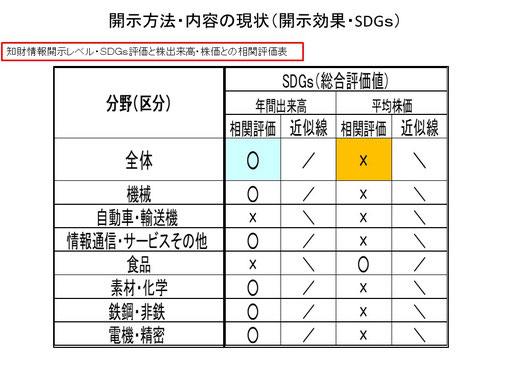

7)(4)開示効果およびSDGsの視点:結果

以下に、分析結果(相関評価表)を示します。

・知財情報開示レベル評価と株出来高・株価との相関評価表

・SDGs評価と株出来高・株価との相関評価表

上記の相関について調査・評価しました。また、分野(業種区分)ごとにおける相関についても評価しました(参考)。表中の近似線は傾きを示し、「/」が相関あり、となっています。

分析結果の概要は以下の通りです。

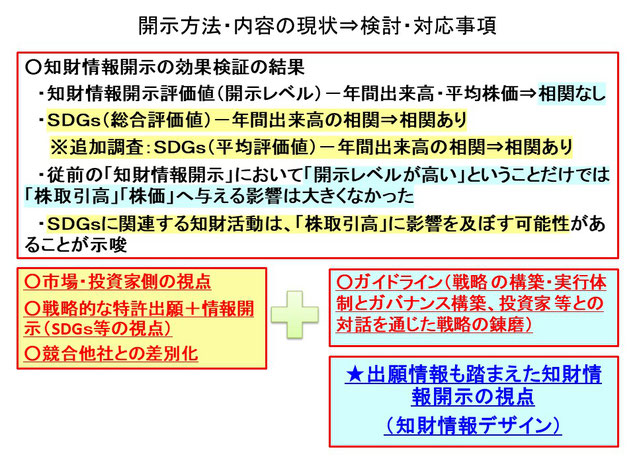

・知財情報開示評価値(開示レベル)-年間出来高の相関⇒相関なし

・知財情報開示評価値(開示レベル)-平均株価の相関⇒相関なし

・SDGs(総合評価値)-年間出来高の相関⇒相関あり

※追加調査:SDGs(平均評価値)-年間出来高の相関⇒相関あり

・SDGs(総合評価値)-平均株価の相関⇒相関なし

○知財情報開示の効果について、従前の「知財情報開示」による「株取引高」「株価」への影響は大きくなかったと考えられます。

⇒少なくとも、知財情報開示レベルが高いほど「株取引高」「株価」 で評価されるというわけではない。

⇒現状では他の有効な開示情報(財務情報等)が多い+評価される開示内容にする必要があるか。開示方法・内容で工夫が必要(ガイドライン+高評価企業参考)。

○ESG,SDGsの視点について、SDGsの評価(関連する知財活動・R&D活動)は、「株取引高」に影響を及ぼす可能性があることが示唆されました。これにより、企業価値向上という視点において、SDGsに関するR&Dおよび特許出願等の活動は、非常に重要であると共に、出願公開情報を別途の知財開示情報として認識し、本件コーポレートガバナンスコードの要請における知財開示情報と併せて対応を検討すべきであることがわかりました。

7)(5)現時点での不足・検討事項

現時点での知財情報開示に関する不足・検討事項を下記に簡単に列挙します。

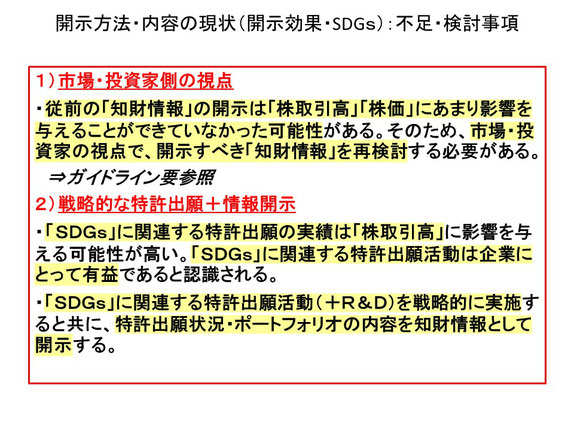

1)市場・投資家側の視点

・従前の「知財情報」の開示は「株取引高」「株価」にあまり影響を与えることができていなかった可能性があります。そのため、市場・投資家の視点で、開示すべき「知財情報」を再検討する必要があります。

⇒ガイドライン要参照

2)戦略的な特許出願+情報開示

・「SDGs」に関連する特許出願の実績は「株取引高」に影響を与える可能性が高いと考えられます。「SDGs」に関連する特許出願活動は企業にとって有益であると認識する必要があります。

・「SDGs」に関連する特許出願活動(+R&D)を戦略的に実施すると共に、特許出願状況・ポートフォリオの内容を知財情報として開示することは有益であると考えます。

⇒開示される知財情報の範囲⇒出願公開情報等も知財情報であることを再認識

⇒知財情報開示とR&D・知財活動の戦略とのリンク

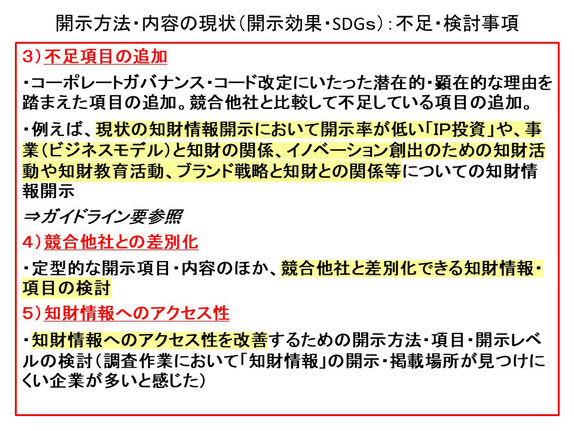

3)不足項目の追加

・コーポレートガバナンス・コード改定にいたった潜在的・顕在的な理由を踏まえた項目の追加。競合他社と比較して不足している項目の追加。

・例えば、現状の知財情報開示において開示率が低い「IP投資」や、事業(ビジネスモデル)と知財の関係、イノベーション創出のための知財活動や知財教育活動、ブランド戦略と知財との関係等についての知財情報開示

⇒ガイドライン要参照

4)競合他社との差別化

・定型的な開示項目・内容のほか、競合他社と差別化できる知財情報・項目の検討

5)知財情報へのアクセス性

・知財情報へのアクセス性を改善するための開示方法・項目・開示レベルの検討(調査作業において「知財情報」の開示・掲載場所が見つけにくい企業が多いと感じました)

7)(6)開示内容・態様・方法の検討

従前より知財情報を効果的に開示している企業は多いですが、とはいえ開示率をみてわかる通り、知財情報を開示している企業の割は意外に低いことがわかります。知財情報を効果的に開示している企業は更に少ない割合になると思われます。

今回のコーポレートガバナンスコード改訂を機に、知財情報開示について、戦略的に対応することが好ましいと考えています。知財活動・役割の再定義、社内組織での立ち位置等、検討すべき点は多いと考えています。

とはいえ、まずは、知財情報の開示内容・態様・方法について検討する必要があります。

上述の通り、知財情報の開示内容は、各社で検討する必要があります。知財情報の開示により、自社の企業価値UPに寄与し、競合他社よりも優れた知財活動を実施し、知財面から事業活動に寄与していることをアピールする必要があります。

ガイドラインには、具体的な開示内容・項目は列挙されていませんので、これまでの自社における知財情報開示の内容・項目をベースとして、ガイドラインの指針を尊重し、他社開示内容を参考にしながら、上記の現時点での不足・検討事項を意識して、独自の知財情報開示内容・項目を検討・実施する流れになります。

競合企業の開示内容のほか、開示レベルの高い「素材・化学分野」「電気・精密分野」の企業における開示内容が参考になると考えます。

開示項目としては、上記調査で示した開示項目は参考になると考えています。共通の開示項目+独自(差別化)の開示項目をリストアップし、更に自社事業・企業価値UPに寄与する項目を検討・追加し、各項目ごとに開示内容を検討する流れになります。

また、上述の不足・検討事項を意識することで、自社事業・企業価値UPに寄与する開示内容・態様・方法になることを期待しています。

7)(7)一歩進んだ知財情報開示:①SDGsの視点

上述の調査により、SDGsに関連する特許出願の情報(評価)が企業価値に影響を与える可能性があることが示唆されています。

投資家等は、企業の評価指標としてSDGsを重視しており、企業におけるSDGs活動の指標として、知財情報の開示内容と共に、SDGsに関連する特許出願情報に注目している可能性があります。

○SDGsに関する知財情報開示

○SDGsに関連するR&D→SDGsに関連する特許出願情報

上記より、まず重要なことは、

①SDGsに関連するR&D活動+知財活動が企業価値UPに寄与することが期待される

ということです。企業価値UPの視点において、SDGs視点は大変重要で、技術・知財面における活動も重要視されると考えています。

SDGsに関するR&D・知財活動を戦略的に活発化させる、という活動は、企業価値UPに寄与することが期待されます。

そして、知財情報の視点で重要なことは、

②SDGsに関連する特許出願情報(公開情報)が投資家に分析・評価されていると思われる、という点です。この点については、次の「知財情報デザイン」の項目でご説明します。

7)(7)一歩進んだ知財情報開示:②知財情報デザインの提案

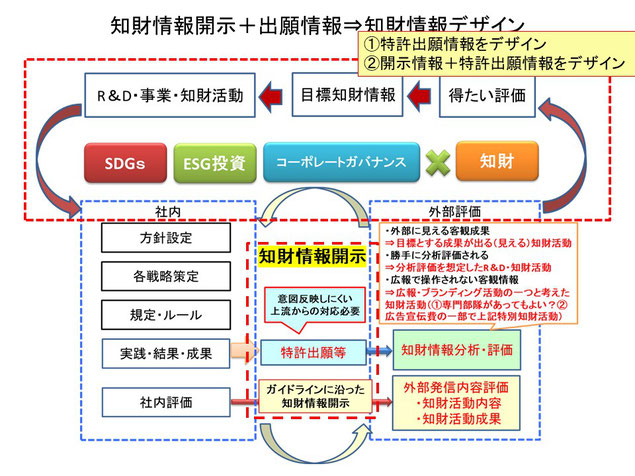

コーポレートガバナンスコードにおける知財情報開示は、自社の意思で特定の意図のもとに、投資家に理解してもらえるよう抽出・整理・編集した知財情報になります。この知財情報開示は、企業側でコントロールの効く知財情報開示となります。

一方、上記「SDGsに関連する特許出願情報(公開情報)」は、企業側ではコントロールしにくい知財情報です。更には、投資家側が勝手に(?)分析・評価するため、全体的な開示内容という面でも、投資家側に評価の面においても、企業側ではコントロールしにくい知財情報となっています。

投資家側としては、当然に、①コーポレートガバナンスコードに沿って開示された知財情報(第1知財情報)だけでなく、②特許出願(公開)情報(第2知財情報)も分析・評価する、と考えられます。

つまり、外部に発信される「知財情報」は、大きく2つの種類があり、その双方の内容について戦略的に対応する必要があります。もう少しいいますと、2つの種類の知財情報の内容を戦略的にデザインする「知財情報デザイン」の視点が重要であると考えています。

知財開示情報(第1知財情報)、特許出願等情報(第2知財情報)ともに、好ましい態様として外部に開示されるためには、上流の活動から複数部門と連携して取り組む必要があります。社内方針設定、各戦略策定、規定・ルール策定等をする必要があります。また、実践の結果として発信された知財情報が期待する内容になっているか、継続的に確認・評価することも必要です。全社的・中長期の取り組みとなります。

知財開示情報(第1知財情報)については、実践が伴わない場合、逆に、市場からの信用を失うため、開示した内容は確実に実践されている必要があります。企業内で相当にしっかりした方針・戦略・ルール・実践・評価等の仕組みの構築が必要になると考えます。

特許出願等情報(第2知財情報)は、意図する内容とするためには、特に中長期的・戦略的な対応が必要となります。そのため、早期の企画・対応が好ましと考えます。また、これまでは、R&D・事業部との連携がほとんどでしたが、企業価値・ブランドの視点から、経営企画・ブランド部門との連携強化も必要になると考えます。活動面での連携のほか、予算面での協力体制も検討項目であると考えます。

知財情報デザインには、①特許出願等情報(第2知財情報)の内容を意図した内容にデザインするための活動と、②知財開示情報(第1知財情報)と特許出願等情報(第2知財情報)の内容を全体として企業価値向上に寄与するようデザインするための活動とがあります。

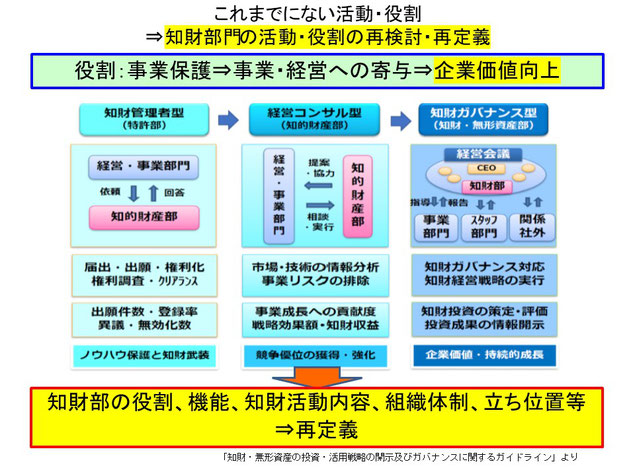

7)(8)知財部門の活動・役割の再検討・再定義

上述の通り、知財部門は、これまでにない活動・役割が求められます。知財部門の役割として、R&D成果の保護・事業活動の保護から近年ではIPランドスケープ等による事業・経営への直接的な寄与という役割が求められています。今後は、さらに企業価値向上に寄与する役割が求められてくることになります。

知財部門の活動および全社的な知財活動について、大きな変化が必要になっています。知財部門の活動・役割の再検討・再定義が必要になっています。知財部門の役割、機能、知財活動内容、組織体制、立ち位置等について、再検討・再定義が必要になっています。

当面は、コーポレートガバナンスコードへの対応としての知財情報の開示について検討・対応が中心になると思いますが、「知財部門の活動・役割の再検討・再定義」は最重要検討事項ですので、早期に検討・対応することが望ましいと考えています。

1.背景・知財・無形資産ガバナンスガイドライン ⇒こちらのページへ

〇背景・外部環境

〇知財・無形資産ガバナンスガイドライン(位置づけ・概要)

〇5つのプリンシプル(原則)

〇7つのアクション

i. 現状の姿の把握、ii. 重要課題の特定と戦略の位置づけの明確化

iii. 価値創造ストーリーの構築

iv. 投資や資源配分の戦略の構築

v. 戦略の構築・実行体制とガバナンスの構築

vii.投資家等との対話を通じた戦略の構築

知財情報開示 ESG投資 ESG コーポレートガバナンス・コード コーポレートガバナンス SDGs 知財情報デザイン 統合報告書 知的財産活動報告書 CSR IR ブランド戦略

IPNJ国際特許事務所

東京都渋谷区代々木2-23-1

ニューステイトメナー325号室

TEL:(03)5309-2970

FAX:(03)5309-2971

e-mail:ipnj(at)ipnj-pat.com

(at) は @ に置き換えて下さい

お気軽にご相談ください

<<以下のような場合には

お気軽にご相談ください>>

★経営に対して新しい情報・戦略を提供・提案したい

★知財活動・組織を進化させたい

★IPランドスケープを実践

★新しい課題に積極的に対応

★事業部に競合他社の新商品予測情報を提供したい

★知財戦略を立案したい

★ブランド戦略やネーミング戦略を立案したい

★知財教育がしたい

★IoTを重要課題としている

★IoTビジネスの注力している

★複合分野に対応して製品全体に対応して欲しい

★事業全体に対応して欲しい

★化学系だが装置や容器が重要

★ビジネスモデルの変化に対応した知財活動を模索中

★ブロックチェーンの金融、非金融分野でのビジネスを展開

★知財情報を利用して競合他社の事業分析がしたい

★大手事務所の定型的な仕事・対応に少し嫌気がさしている

★US出願の費用を低減したい

★異議申立まで手がまわらない

★明細書の内製を外注に切替予定

★出願・中間処理に追われてもっとやるべき知財業務ができない

★有益な知財業務をするための時間を捻出したい

★産学官連携を推進したい

★イノベーションを促進したい

★技術経営を推進したい

★知財部門の活動全般について課題の抽出と改善が必要であると考えている

★会社名を検討中

★保有商標を整理して費用を削減したい、更新登録すべきか悩む

★商標が事業に適しているか出願前に評価して欲しい

★アセアンのどの国にどのような出願をすべきか相談したい