コンサルティング&ソリューション

Consulting and Solutions

~新しい課題に対応~

第4次産業革命, AI・IoT, DX,

AI経営戦略,

業態変化対応,ブランド再構築,

IPL,知財情報分析,知財情報開示戦略

AI特許×企業価値UP

IPNJ国際特許事務所

IPNJ PATENT and TRADEMARK

ATTORNEYS OFFICE

コンサルティング&ソリューション

Consulting and Solutions

~新しい課題に対応~

第4次産業革命, AI・IoT, DX,

AI経営戦略,

業態変化対応,ブランド再構築,

IPL,知財情報分析,知財情報開示戦略

AI特許×企業価値UP

IPNJ国際特許事務所

IPNJ PATENT and TRADEMARK

ATTORNEYS OFFICE

自動車メーカGrの調査分析

上述した環境変化・業態変化につき、知財情報分析(主に特許情報分析)による現状確認(2018年11月時点)を行いました。

①電気自動車(電動化)

②自動運転

③サービス化

調査対象は、以下の視点で選択した自動車メーカ等です。

・自動車メーカGr

・自動車メーカと競合するGr

・サプライヤー

調査対象企業は、自動車メーカGr、IT系Gr、電装・電子機器Gr、メカ系Gr、素材Grごとに分け、代表的な企業を設定しました。

〇自動車メーカGr: 合計12社

・総合自動車メーカ: 6社

・商業自動車メーカ: 4社

・小型自動車メーカ: 2社

〇IT系Gr: 合計12社

・IT上流・インフラ: 6社

・IT下流・サービス: 6社

〇電装・電子機器Gr:合計13社

・既存:電装・電子: 8社

・参入:電気・電子機器: 5社

〇メカ系Gr: 合計14社

・電気自動車等○ 7社

・電気自動車等△ 7社

〇素材Gr: 合計10社

・鉄鋼: 2社

・鉄鋼・アルミ: 2社

・アルミ: 3社

・炭素: 3社

調査対象のメインは、「自動車メーカGr」で、競合するGrは「IT系Gr+電装・電子機器Gr」、サプライヤーGrは「電装・電子機器Gr+IT系Gr+メカ系Gr+素材G」を調査対象としています。

調査対象Gr・企業(略称、敬称略、順不同)は以下の通りです。

<自動車Gr>12社

●総合自動車メーカGr(6社:C1~C6)

トヨタ自動車、日産自動車、本田技研工業、マツダ、SUBARU、三菱自動車工業

〇商業自動車メーカGr(4社)

いすゞ自動車、三菱ふそうトラック・バス、UDトラックス、日野自動車

〇小型自動車メーカGr(2社)

スズキ、ダイハツ工業

<IT系Gr>12社

◆IT1(上流・インフラ系:6社)

NTTドコモ、KDDI+総合研究所、ソフトバンク、クアルコム、富士通+富士通テン、日立製作所

◆IT2(下流・サービス系:6社)

グーグル、ヤフー、DeNA、アマゾン、クロネコヤマト、ゼンリン+ゼンリンデータコム

<電装・電子機器系Gr>13社

◆E1:電装・電子系(既存サプライヤ系:8社)

デンソー、ミツバ、カルソニックカンセイ、東海理化、日本精機、アイシンAW、矢崎総業、住友電装+オートネットワーク技術研究所+住友電工

◆E2:参入:電気・電子機器メーカー(参入系:5社)

日立オートモティブシステムズ、パナソニック+IPマネジメント、三菱電機、日本電産+サンキョー、GSユアサ

<メカ系Gr>14社

◆M1(操舵系・ブレーキ系等:電気自動車・自動運転○:7社)

ジェイテクト、日本精工、ショーワ、KYB、アイシン精機、曙ブレーキ工業、日信工業

◆M2(吸排気・燃料噴射・駆動系:電気自動車・自動運転△:7社)

エクセディ、エフ・シー・シー、エフテック、ユタカ技研、フタバ産業、ミクニ、愛三工業

<素材系Gr>10社

◆S1:鉄鋼(2社)

新日鐵住金、JFEスチール

◆S2:鉄鋼・アルミ(2社)

神戸製鋼所、日立金属

◆S3:アルミ(3社)

UACJ、三菱マテリアル、昭和電工

◆S4:炭素系(3社)

東レ、三菱レイヨン、帝人

調査方法は、下記の通りです。調査分野、対象、結果等については、各項目でご説明します。

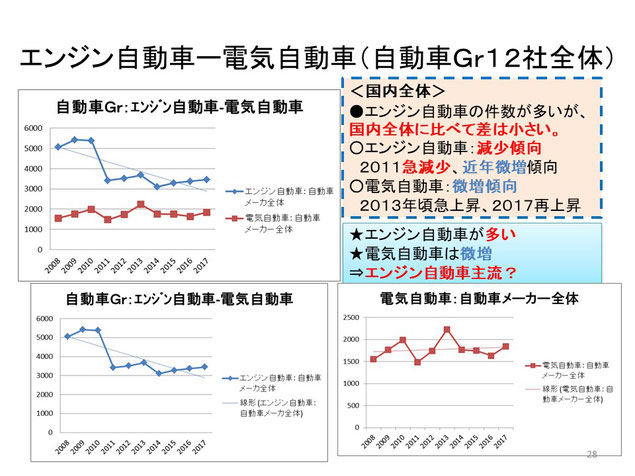

電気自動車(電動化)

自動車Gr12社全体として、電気自動車に関連する分野への出願公開件数とエンジン自動車に関連する分野への出願公開件数とを比較しました。

結果は以下の通りです。

●エンジン自動車の件数が多いが、自動車Grにおいては、エンジン自動車の件数と電気自動車の件数との差は小さい(国内全体(不図示)におけるエンジン自動車の件数と電気自動車の件数との差に比べて)

○エンジン自動車:減少傾向

2011急減少、近年微増傾向

○電気自動車:微増傾向

2013年頃急上昇、2017再上昇

全体としては、以下の通りです。

★エンジン自動車が多い

★電気自動車は微増

⇒エンジン自動車の件数は減少し、電気時自動車の件数は増加しているが、現時点では、まだエンジン自動車主流の様子。

自動車Grにおける各Gr(総合自動車Gr、商業自動車Gr、小型自動車Gr)ごとに、電気自動車に関連する分野への出願公開件数とエンジン自動車に関連する分野への出願公開件数とを比較しました。

結果は以下の通りです。

<自動車:各Gr>

◎総合自動車メーカ:エンジン自動車:急減少+電気自動車:維持傾向

⇒近年中に逆転か!

○商業・小型自動車メーカともにエンジン自動車:増加傾向、電気自動車:微増傾向

⇒エンジン自動車中心

全体としては、以下の通りです。

★総合自動車メーカ:電気自動車に移行しつつある(急激)

★商業・小型自動車メーカ:エンジン自動車中心の姿勢

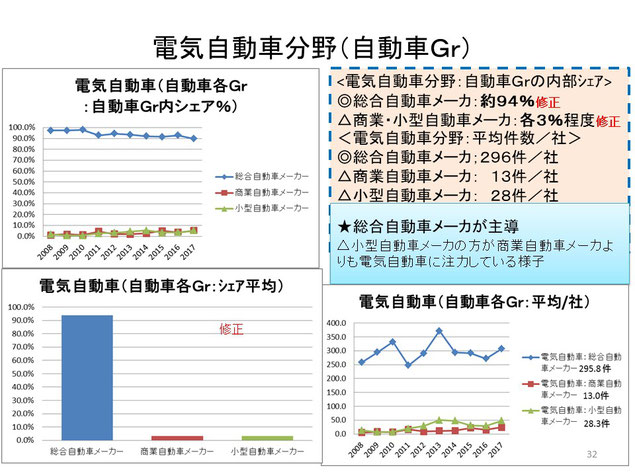

自動車Grにおける各Gr(総合自動車Gr、商業自動車Gr、小型自動車Gr)ごとに、電気自動車に関連する分野への出願公開件数のシェアを比較しました。

結果は以下の通りです。

<電気自動車分野:自動車Grの内部シェア>

◎総合自動車メーカ:約94%

△商業・小型自動車メーカ:各3%程度

<電気自動車分野:各年平均件数/社>

◎総合自動車メーカ;296件/社

△商業自動車メーカ: 13件/社

△小型自動車メーカ: 28件/社

全体としては、以下の通りです。

★総合自動車メーカが主導

△小型自動車メーカの方が商業自動車メーカよりも電気自動車に注力している様子

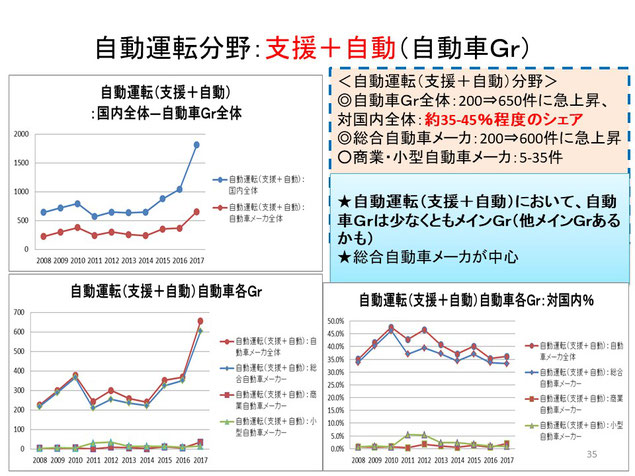

自動運転(運転支援+自動化)

自動運転分野(運転支援+自動化)における「国内全体」「自動車Gr全体」の出願公開件数の推移を確認しました。

結果は以下の通りです。

<自動運転分野(国内全体)>

◎全体:550⇒1800件に急上昇中

◎支援:450-600件、安定

◎自動:200⇒1250件に急上昇中!

⇒2015年頃から急上昇、2016年に支援を逆転、2017年は更に急上昇

<自動運転分野(自動車Gr全体)>

★国内全体と同傾向

◎全体:200⇒650件に急上昇中

◎支援:150-300件、安定

◎自動:40⇒400件に急上昇中!

⇒2015年頃から急上昇、2016年に支援を逆転、2017年は更に急上昇

全体としては、以下の通りです。

★自動運転分野は近年の注目分野。

・運転支援分野は長期にわたり安定的に開発。

・自動化分野は急激な上昇・注力

⇒主導争いの分野!

自動運転分野(運転支援+自動運転)における「総合自動車メーカ」「商業自動車メーカ」「小型自動車メーカ」ごとの出願公開件数の推移を確認しました。

結果は以下の通りです。

<自動運転(支援+自動)分野>

◎自動車Gr全体:200⇒650件に急上昇、対国内全体:約35-45%程度のシェア

◎総合自動車メーカ:200⇒600件に急上昇

○商業・小型自動車メーカ:5-35件

全体としては、以下の通りです。

★自動運転(支援+自動)において、自動車Grは少なくともメインGr(他メインGrあるかも)

★総合自動車メーカが中心

自動車Gr内のでシェアを確認すると、自動運転の分野は、総合自動車メーカが主導していることが確認されました。

<自動車Grの内部シェア>

◎総合自動車メーカ:約93%

△商業自動車メーカ:2.7%

△小型自動車メーカ:4.6%程度

<平均件数/社>

◎総合自動車メーカ:30⇒100件/社(上昇)

△商業自動車メーカ: 2.3件/社

△小型自動車メーカ: 7.7件/社

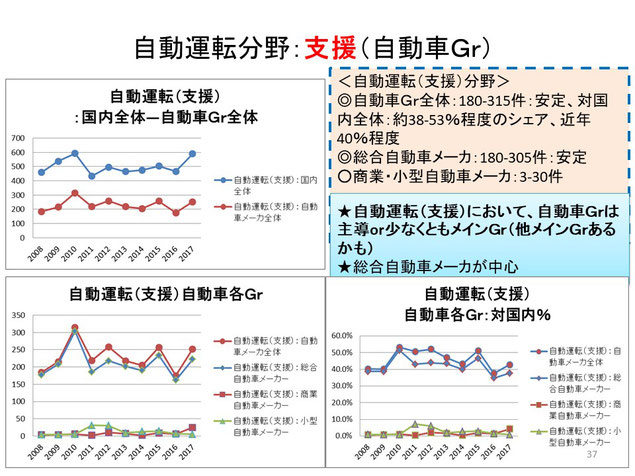

自動運転分野(運転支援)における出願公開件数の推移を確認しました。

結果は以下の通りです。

<自動運転(支援)分野>

◎自動車Gr全体:180-315件:安定、

対国内全体:約38-53%程度のシェア、近年40%程度

◎総合自動車メーカ:180-305件:安定

○商業・小型自動車メーカ:3-30件

全体としては、以下の通りです。

★自動運転(支援)において、自動車Grは主導or少なくともメインGrの一つ

★総合自動車メーカが中心

自動車Gr内のでシェアを確認すると、運転支援の分野は、総合自動車メーカが主導していることが確認されました。

<自動車Grの内部シェア>

◎総合自動車メーカ:約91.5%

△商業自動車メーカ:3.2%

△小型自動車メーカ:5.3%程度

<平均件数/社>

◎総合自動車メーカ:35件/社

△商業自動車メーカ: 2件/社

△小型自動車メーカ: 6件/社

全体としては下記の通りです。

★総合自動車メーカが主導

★小型自動車メーカの方が商業自動車メーカよりも自動運転(支援)に注力している様子。ただし、2017年に商業自動車の件数が急上昇⇒注力へ

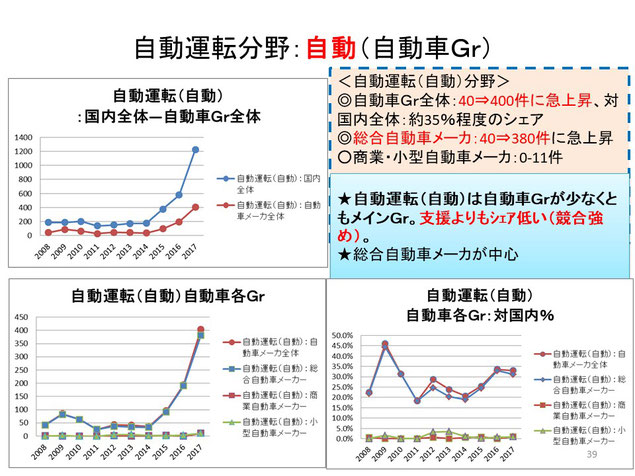

自動運転分野(自動化)における出願公開件数の推移を確認しました。

結果は以下の通りです。

<自動運転(自動)分野>

◎自動車Gr全体:40⇒400件に急上昇、

対国内全体:約35%程度のシェア

◎総合自動車メーカ:40⇒380件に急上昇

○商業・小型自動車メーカ:0-11件

全体としては、以下の通りです。

★自動運転(自動)は自動車Grが少なくともメインGr。

運転支援よりもシェア少し低い⇒少し競合状態か

★総合自動車メーカが中心

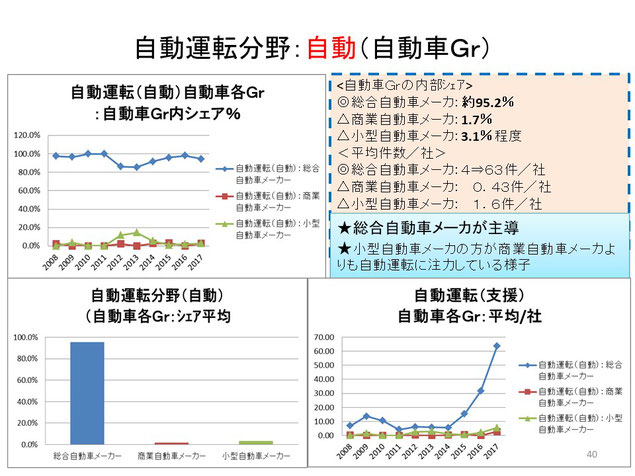

自動車Gr内のでシェアを確認すると、自動運転(自動化)の分野は、総合自動車メーカが主導していることが確認されました。

<自動車Grの内部シェア>

◎総合自動車メーカ:約95.2%

△商業自動車メーカ:1.7%

△小型自動車メーカ:3.1%程度

<平均件数/社>

◎総合自動車メーカ:4⇒63件/社

△商業自動車メーカ:0.43件/社

△小型自動車メーカ:1.6件/社

全体としては下記の通りです。

★総合自動車メーカが主導

★小型自動車メーカの方が商業自動車メーカよりも自動運転に注力している様子

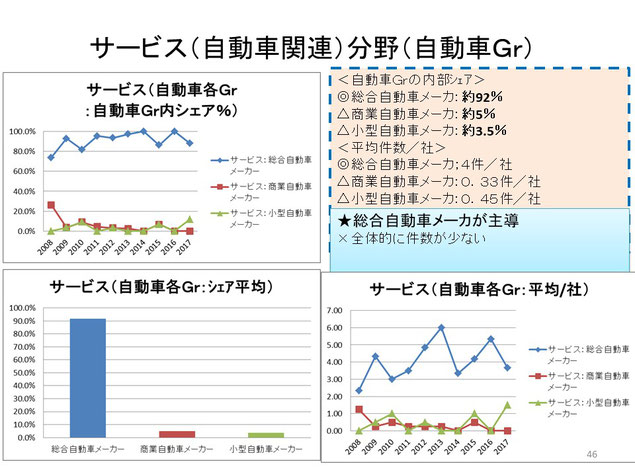

サービス化

サービス分野(自動車関連)における出願公開件数の推移を確認しました。

結果は以下の通りです。

<サービス分野>

・サービス分野(国内全体)190-280件

・サービス分野において、自動車Gr全体は20-40件、対国内全体約10%程度のシェア

・総合自動車メーカ:14-35件

・商業・小型自動車メーカ:0-5件

全体としては、以下の通りです。

★自動車Grはサービス(自動車関連)において、主導、メインプレーヤとは言い難い(複数の重要プレーヤの一つ)

自動車Gr内のでシェアを確認すると、サービスの分野は、総合自動車メーカが主導していることが確認されました。

<自動車Grの内部シェア>

◎総合自動車メーカ:約92%

△商業自動車メーカ:約5%

△小型自動車メーカ:約3.5%

<平均件数/社>

◎総合自動車メーカ:4件/社

△商業自動車メーカ:0.33件/社

△小型自動車メーカ:0.45件/社

全体としては下記の通りです。

★自動車Gr内では総合自動車メーカが主導

×全体的に件数が少ない

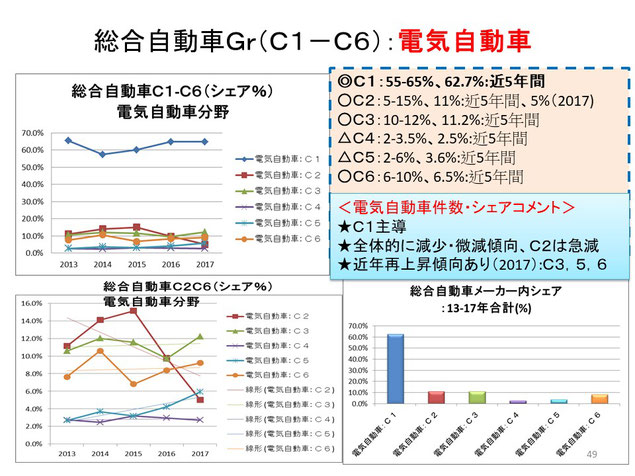

総合自動車メーカ(各社比較):電気自動車

上記より、いずれの分野でも総合自動車メーカが主導していることがわかりました。

続けて、電気自動車、自動運転、サービスの各分野ごとに、総合自動車メーカに含まれるC1~C6の6社における(シェア)比較を行いました。

まず、電気自動車分野について比較・確認しました。

<電気自動車件数・シェアコメント>

◎C1:55-65%、62.7%:近5年間

○C2: 5-15%、11%:近5年間、5%:直近(2017)

○C3:10-12%、11.2%:近5年間

△C4: 2-3.5%、2.5%:近5年間

△C5: 2-6%、3.6%:近5年間

○C6 : 6-10%、6.5%:近5年間

全体としては下記の通りです。

★C1主導

★全体的に減少・微減傾向、C2は急減

★ただし、近年再上昇傾向あり(2017):C3,5,6

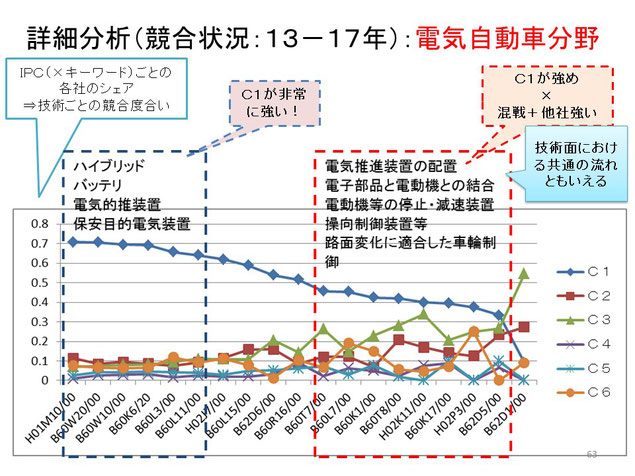

下表に総合自動車メーカ同士の競合状態の調査結果を示します。

主導メーカであるC1を軸として、競合状態を分析したものです。横軸に各技術(IPC)、縦軸に各技術(IPC)ごとの各社の件数シェアをとっています。左側からC社のシェアが高く⇒右側に行くほどC1社のシェアが低くなるように整理しています。

つまり、左側がC1が強く競合が少ない技術分野であり、右側に向かうほどC1シェアが低く、競合状態にある技術分野(もしくは共通技術)となると考えます。

下表に示すように、左側の「ハイブリッド」「バッテリ」「電気的推進」「保安目的安全装置」分野はC1が特に強い技術分野です。逆に、右側の「電気推進装置の配置」「電子部品と電動機との結合」「電動機等の停止・減速装置」「操向制御装置等」「路面変化に適合した車輪制御」分野は競合状態にある分野であると思われます。

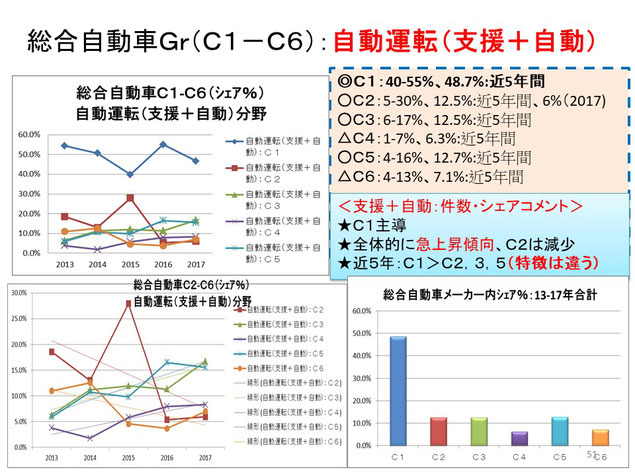

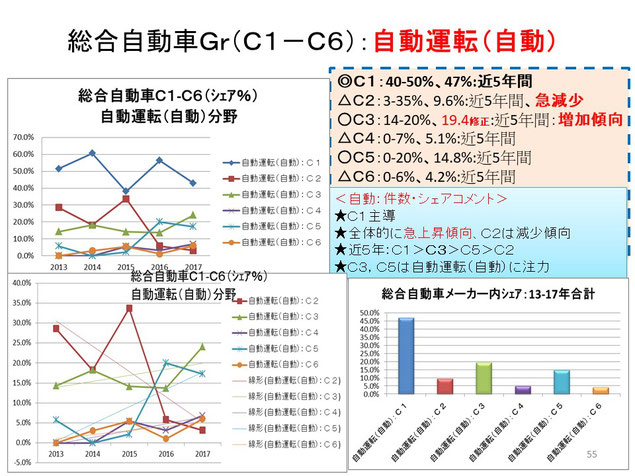

総合自動車メーカ(各社比較):自動運転

次いで、自動運転(運転支援+自動化)分野について比較・確認しました。

<自動運転(運転支援+自動化)における比較>

◎C1:40-55%、48.7%:近5年間

○C2: 5-30%、12.5%:近5年間、6%:直近(2017)

○C3: 6-17%、12.5%:近5年間

△C4: 1-7%、6.3%:近5年間

○C5: 4-16%、12.7%:近5年間

△C6: 4-13%、7.1%:近5年間

全体としては下記の通りです。

★C1主導

★全体的に急上昇傾向、C2は減少

★近5年:C1>C2,3,5(件数は同程度だが特徴は違う)

続けて、自動運転(運転支援)分野について比較・確認しました。

<自動運転(運転支援)における比較>

◎C1:40-55%、49.9%:近5年間

○C2: 5-25%、14.5%:近5年間

△C3: 5-11%、7.7%:近5年間

△C4: 2-14%、7.2%:近5年間

○C5: 6-13%、11.3%:近5年間

△C6: 4-14%、9.2%:近5年間

全体としては下記の通りです。

★C1主導

★全体的に安定傾向、C2は減少

★近5年:C1>C2>C5>C3

続けて、自動運転(自動化)分野について比較・確認しました。

<自動運転(自動化)における比較>

◎C1:40-50%、47%:近5年間

△C2: 3-35%、9.6%:近5年間、急減少

○C3:14-20%、19.4:近5年間:増加傾向

△C4: 0-7%、5.1%:近5年間

○C5: 0-20%、14.8%:近5年間

△C6: 0-6%、4.2%:近5年間

全体としては下記の通りです。

★C1主導

★全体的に急上昇傾向、C2は減少傾向

★近5年:C1>C3>C5>C2

★C3,C5は自動運転(自動)に注力

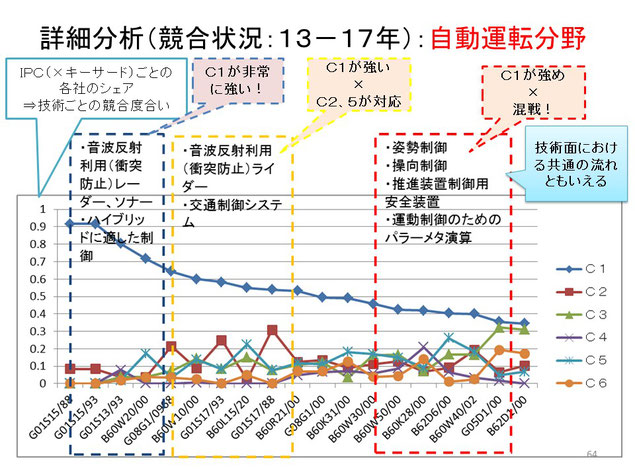

下表に総合自動車メーカ同士の競合状態の調査結果を示します。

主導メーカであるC1を軸として、競合状態を分析したものです。横軸に各技術(IPC)、縦軸に各技術(IPC)ごとの各社の件数シェアをとっています。左側からC社のシェアが高く⇒右側に行くほどC1社のシェアが低くなるように整理しています。

つまり、左側がC1が強く競合が少ない技術分野であり、右側に向かうほどC1シェアが低く、競合状態にある技術分野(もしくは共通技術)となると考えます。

下表に示すように、左側の「音波反射利用(衝突防止)レーダ、ソナー」「ハイブリッドに適した制御」分野はC1が特に強い技術分野です。中央の「音波反射利用(衝突防止)ライダー」「交通制御システム」分野はC1が強いがC2,5も対応している競合状態にある分野です。右側の「姿勢制御」「操向制御」「推進装置制御用安全装置」「運動制御のためにパラメータ演算」分野は競合状態にある分野であると思われます。

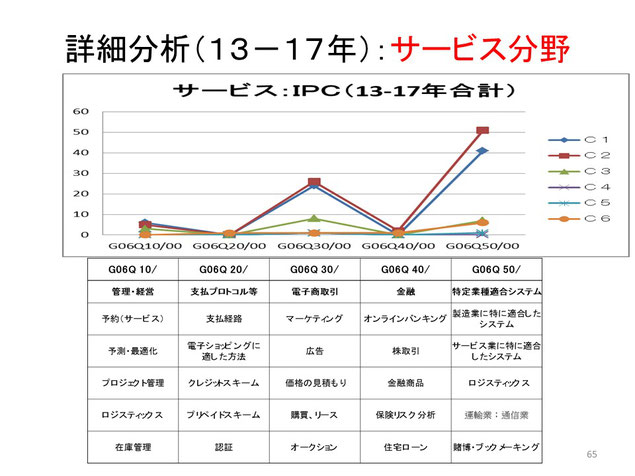

総合自動車メーカ(各社比較):サービス

サービス分野については、C1~C6社いずれも件数が多いはいえない状態です。また、分野もG06Q30,50が中心であり、一般的なメーカの出願パターンと相違ないと思われます。

サービスの分野への注力が不足しているのは明白です。今後、技術的な開発は当然重要ですが、サービス・ビジネス開発は更に重要になると考えています。この状況では、他分野の企業(IT企業、サービス企業)にサービス市場を独占され、場合によっては支配されてしまう可能性が生じますので、サービス分野への対応を強化することをお勧めいたします(私見ですが)。

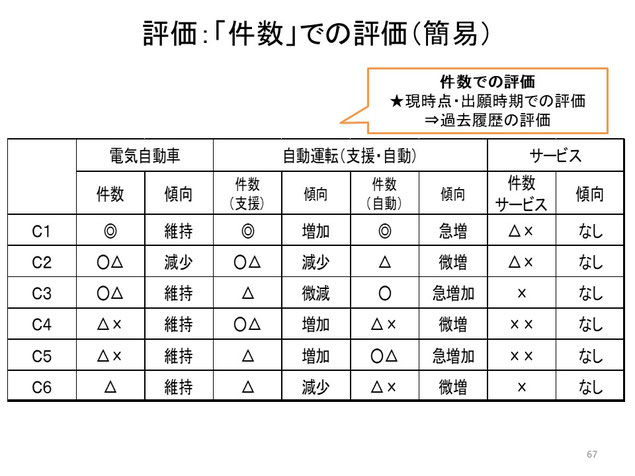

総合自動車メーカ(各社比較):総合評価

総合自動車メーカの総合評価をすると、下記のようになります。C1~C3社の件数・推移等を中心に総合評価しました。

<各分野:概要>

・電気自動車:件数は維持傾向(安定的な開発期)。

・自動運転:2016年から急増。特にC3は急増。

・サービス:C1~3はいずれも件数が少ない。中長期的に不利になる。

<各分野:評価>

(電気自動車分野:各社評価)

・件数はC1が圧倒的に多く、C2,C3は同程度

・全体的に件数は維持か微減少

・当該分野の割合:C1,C2は同程度、C3は少ない

(自動運転:各社評価)

・自動運転全体:増加傾向、C1圧倒的に多く、C2,3は同程度

・自動運転(自動):2016年ころから急増、アシスト⇒自動運転へシフト

・自動運転(自動):C1多い、C3が猛追

・C1:自動運転全体の件数多、増加傾向、自動運転(自動)件数多、増加傾向のなか2016年から更に急増

・C2:自動運転全体の件数C3と同程度、全体件数に対する割合は比較的高い、自動運転(自動)の件数少ない、自動運転(アシスト)からの切り替えがなされてない様子

・C3:自動運転全体の件数C2と同程度、全体に対する割合は急上昇、自動運転(自動)の件数増、割合も2016年を境に急上昇、自動運転(自動)に完全シフト

(サービス:各社評価)

・全体的に件数が少ない、増加でもない⇒課題の分野

・C2:割合高い、車視点のサービスあり

・C3:件数・割合低い、車視点のサービス少ない⇒課題

<自動車メーカー(C1~C3)ごと>

・C1:◎電気自動車・自動運転ともに件数多。△×:サービスの件数は少ない。

・C2:○△電気自動車。△自動運転(自動)の件数少ない。×サービスの件数は少ない。

・C3:○△電気自動車。○自動運転は急増(特に自動運転(自動))。××サービスの件数は非常少ない。

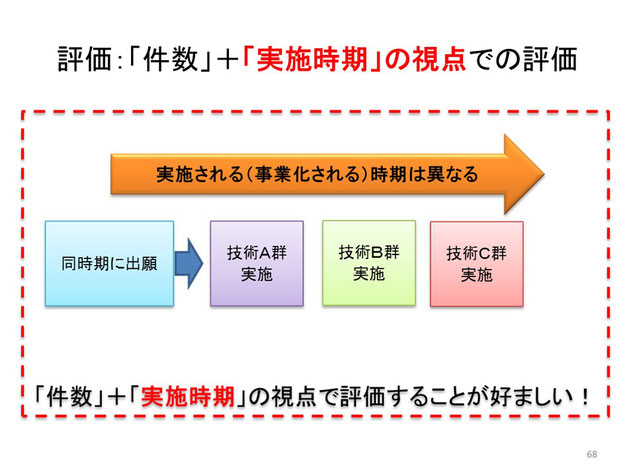

上記において、各年の件数や合計件数より評価しましたが、出願(公開)時期と実施(実装)時期は異なるので、どの時点まで優位に対応しているか等が不明なところがあります。

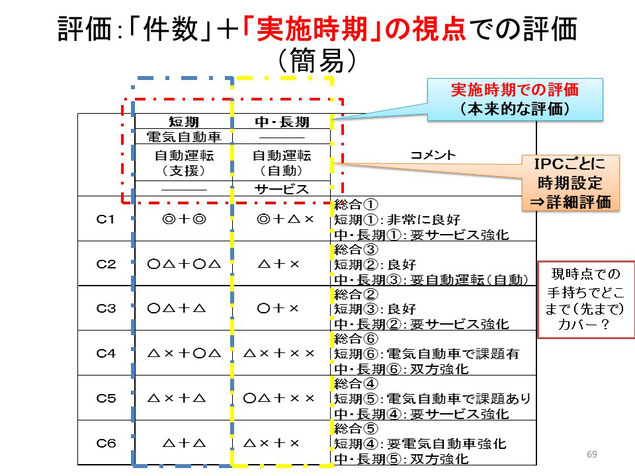

そのため、実現時期等を考慮し、ビジネス保護等に役立つ時期を「短期:電気自動車、自動運転(支援)」「中・長期:自動運転(自動)、サービス」として、短期+中長期における対応度合いを把握することを試みました。

本来的な評価を得るという視点で、実施(実装)時期に対応した評価をしました。上述の通り、「短期:電気自動車、自動運転(支援)」「中・長期:自動運転(自動)、サービス」として、「短期」的な評価+「中長期」的な評価をしました。

<各社評価>

・C1:総合①:短期①:非常に良好、中・長期①:要サービス強化

・C2:総合③:短期②:良好、中・長期③:要自動運転(自動)強化

・C3:総合②:短期③:良好、中・長期②:要サービス強化

・C4:総合⑥:短期⑥:電気自動車で課題あり、中・長期⑥:双方強化必要

・C5:総合④:短期⑤:電気自動車で課題あり、中・長期④:要サービス強化

・C6:総合⑤:短期④:要電気自動車強化、中・長期⑤:双方強化が必要

※番号は順位です。総合評価、短期の評価、中長期の評価をしています。

C1~C3については、各社とも「短期」的には好適に対応していますが、「中・長期」的には「自動運転(自動化)」において「C1」と、「C2,3」とでは差が出ることが予想され、また「サービス」では他業界企業に主導される可能性があることがわかりました。

自動車産業の大変革への対応

自動車メーカと競合するGrの調査分析

エコシステムの変化

サプライヤーGrの調査分析

大変革への対応

<関連ページ>

キーワード:自動車業界調査,自動車産業調査,自動車産業調査分析,自動車産業知財分析,自動車業界知財分析,自動車知財分析,大変革期,自動車コンサルティング,自動車向けコンサルティング,自動車メーカコンサルティング,自動車サプライヤ大変革,業態変化,自動車産業のサービス化,自動車業界の経営戦略,自動車業界の事業戦略,自動車業界のR&D戦略,自動車業界の知財戦略,自動車メーカの経営戦略,自動車メーカの事業戦略,自動車メーカのR&D戦略,自動車メーカの知財戦略,IPランドスケープ

IPNJ国際特許事務所

東京都渋谷区代々木2-23-1

ニューステイトメナー325号室

TEL:(03)5309-2970

FAX:(03)5309-2971

e-mail:ipnj(at)ipnj-pat.com

(at) は @ に置き換えて下さい

お気軽にご相談ください

<<以下のような場合には

お気軽にご相談ください>>

★経営に対して新しい情報・戦略を提供・提案したい

★知財活動・組織を進化させたい

★IPランドスケープを実践

★新しい課題に積極的に対応

★事業部に競合他社の新商品予測情報を提供したい

★知財戦略を立案したい

★ブランド戦略やネーミング戦略を立案したい

★知財教育がしたい

★IoTを重要課題としている

★IoTビジネスの注力している

★複合分野に対応して製品全体に対応して欲しい

★事業全体に対応して欲しい

★化学系だが装置や容器が重要

★ビジネスモデルの変化に対応した知財活動を模索中

★ブロックチェーンの金融、非金融分野でのビジネスを展開

★知財情報を利用して競合他社の事業分析がしたい

★大手事務所の定型的な仕事・対応に少し嫌気がさしている

★US出願の費用を低減したい

★異議申立まで手がまわらない

★明細書の内製を外注に切替予定

★出願・中間処理に追われてもっとやるべき知財業務ができない

★有益な知財業務をするための時間を捻出したい

★産学官連携を推進したい

★イノベーションを促進したい

★技術経営を推進したい

★知財部門の活動全般について課題の抽出と改善が必要であると考えている

★会社名を検討中

★保有商標を整理して費用を削減したい、更新登録すべきか悩む

★商標が事業に適しているか出願前に評価して欲しい

★アセアンのどの国にどのような出願をすべきか相談したい